Suy thoái kinh tế, sức mua giảm, mảng TMĐT của Amazon đang xuống dốc. Công ty buộc phải dựa vào hai mảng kinh doanh khác để trụ vững.

FED vẫn sẽ tiếp tục tăng lãi suất

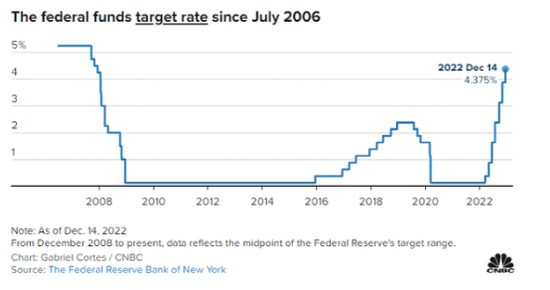

Tuần vừa rồi, có khá nhiều tin xấu đang chờ đợi các nhà đầu tư. Đầu tiên là việc FED tăng lãi suất mục tiêu thêm 0,5%, từ đó nâng mức lãi suất thực lên mức cao nhất trong vòng 15 năm qua.

Mặc dù là công cụ cần thiết để chống lạm phát, nhưng lãi suất cao cũng đẩy nền kinh tế Mỹ vào suy thoái. Nó thường được coi là tín hiệu cảnh báo cho những thay đổi theo tính chu kỳ về tình hình kinh doanh. FED mới đây còn cho biết họ sẽ buộc phải tăng lãi suất thậm chí còn cao hơn vào năm 2023.

Lãi suất mục tiêu của FED kể từ năm 2006. Nguồn: CNBC

Lãi suất cao mà tăng trưởng giảm thì không chỉ làm lu mờ tâm lý giới đầu tư, mà còn gây rủi ro trong việc định giá các công ty phụ thuộc nhiều vào chi tiêu của người tiêu dùng cuối cùng, ví dụ như Amazon.

Hai mảng kinh doanh ‘cứu rỗi’ Amazon

Amazon vẫn phụ thuộc nhiều vào hoạt động kinh doanh TMĐT. Mảng này tuy chiếm 84% doanh thu hợp nhất trong quý 3 năm 2022 của công ty nhưng không tạo ra lợi nhuận ổn định. Đặc biệt là trong bối cảnh suy thoái kinh tế và sức mua giảm mạnh như hiện nay.

Amazon vẫn còn hai mảng kinh doanh khác, mang nhiều tiềm năng hơn và có thể đưa mô hình kinh doanh của công ty theo một hướng mới trong dài hạn.

Mảng thứ nhất là kinh doanh điện toán đám mây Amazon Web Services (AWS), hiện đang dẫn đầu với 34% thị phần. Đối thủ theo sát AWS trên thị trường điện toán đám mây hiện nay là Azure của Microsoft với 21% thị phần.

Mảng thứ hai chưa được chú ý lắm nhưng lại có nhiều tiềm năng cho tương lai của Amazon: quảng cáo số. Về cơ bản, Amazon thu thập lượng dữ liệu khổng lồ từ khách hàng của chính mình, tạo nên một kho dữ liệu cực kỳ quý giá mà công ty có thể khai thác theo hai cách sau:

(1) Kho dữ liệu có thể giúp Amazon tiếp thị sản phẩm và dịch vụ tốt hơn, ví dụ như upselling (hay ‘bán hàng gia tăng’, tức người bán thuyết phục khách mua hẳn một bộ sản phẩm hoặc kèm thêm phụ kiện để nâng cao trải nghiệm sử dụng). Từ đó, tỉ lệ chuyển đổi và tỉ suất lợi nhuận đều được tăng.

(2) Amazon có thể bán quyền truy cập vào dữ liệu cho các nhà quảng cáo (dĩ nhiên là với giá cao) để họ quảng bá sản phẩm trên thị trường của Amazon.

Kiếm tiền từ dữ liệu của chính mình thông qua quảng cáo được tài trợ, đây đang dần trở thành một hoạt động kinh doanh thực sự nghiêm túc với công ty. Trong quý 3 năm 2022, doanh thu từ dịch vụ quảng cáo đã tăng 25,4% so với cùng kỳ năm trước lên 9,5 tỉ USD.

Nếu cứ giữ nhịp độ tăng trưởng 25% mỗi năm, quảng cáo số có thể mang lại doanh thu thường niên tới 70 tỉ USD vào năm tài chính 2025. Còn AWS chỉ cần thêm 3 năm nữa là có thể đạt được doanh thu thường niên 160 tỉ USD.

Tuy nhiên, giá cổ phiếu vẫn giảm trong ngắn hạn

AWS và quảng cáo số phát triển càng nhanh, Amazon càng bớt phải dựa vào mảng TMĐT đang bị thua lỗ theo chu kỳ của mình. Tuy nhiên, dù có tiềm năng sáng sủa trong dài hạn, nhưng hai mảng này về ngắn hạn vẫn chưa thể bù đắp được cho Amazon. Chính vì thế, tâm lý các nhà đầu tư vẫn sẽ tiếp tục xấu đi và cổ phiếu Amazon vẫn sẽ còn tiếp tục giảm.

Tháng 11 vừa qua, giá cổ phiếu của Amazon trượt xuống mức thấp nhất trong cả năm là 85,87 USD, mặc dù sau đó có phục hồi nhẹ. Do khả năng xảy ra suy thoái kinh tế vào năm 2023 ngày càng tăng, dự báo doanh thu quý 4 năm 2022 của Amazon sẽ rất yếu. Trong quý 1 năm 2023, tăng trưởng doanh thu của Amazon có khả năng tiếp tục giảm xuống mức thấp, thậm chí là tăng trưởng âm.

Chỉ số P/E của Amazon trong năm nay. Nguồn: Seeking Alpha

FED vẫn sẽ tiếp tục tăng lãi suất

Tuần vừa rồi, có khá nhiều tin xấu đang chờ đợi các nhà đầu tư. Đầu tiên là việc FED tăng lãi suất mục tiêu thêm 0,5%, từ đó nâng mức lãi suất thực lên mức cao nhất trong vòng 15 năm qua.

Mặc dù là công cụ cần thiết để chống lạm phát, nhưng lãi suất cao cũng đẩy nền kinh tế Mỹ vào suy thoái. Nó thường được coi là tín hiệu cảnh báo cho những thay đổi theo tính chu kỳ về tình hình kinh doanh. FED mới đây còn cho biết họ sẽ buộc phải tăng lãi suất thậm chí còn cao hơn vào năm 2023.

Lãi suất mục tiêu của FED kể từ năm 2006. Nguồn: CNBC

Lãi suất cao mà tăng trưởng giảm thì không chỉ làm lu mờ tâm lý giới đầu tư, mà còn gây rủi ro trong việc định giá các công ty phụ thuộc nhiều vào chi tiêu của người tiêu dùng cuối cùng, ví dụ như Amazon.

Hai mảng kinh doanh ‘cứu rỗi’ Amazon

Amazon vẫn phụ thuộc nhiều vào hoạt động kinh doanh TMĐT. Mảng này tuy chiếm 84% doanh thu hợp nhất trong quý 3 năm 2022 của công ty nhưng không tạo ra lợi nhuận ổn định. Đặc biệt là trong bối cảnh suy thoái kinh tế và sức mua giảm mạnh như hiện nay.

Amazon vẫn còn hai mảng kinh doanh khác, mang nhiều tiềm năng hơn và có thể đưa mô hình kinh doanh của công ty theo một hướng mới trong dài hạn.

Mảng thứ nhất là kinh doanh điện toán đám mây Amazon Web Services (AWS), hiện đang dẫn đầu với 34% thị phần. Đối thủ theo sát AWS trên thị trường điện toán đám mây hiện nay là Azure của Microsoft với 21% thị phần.

Mảng thứ hai chưa được chú ý lắm nhưng lại có nhiều tiềm năng cho tương lai của Amazon: quảng cáo số. Về cơ bản, Amazon thu thập lượng dữ liệu khổng lồ từ khách hàng của chính mình, tạo nên một kho dữ liệu cực kỳ quý giá mà công ty có thể khai thác theo hai cách sau:

(1) Kho dữ liệu có thể giúp Amazon tiếp thị sản phẩm và dịch vụ tốt hơn, ví dụ như upselling (hay ‘bán hàng gia tăng’, tức người bán thuyết phục khách mua hẳn một bộ sản phẩm hoặc kèm thêm phụ kiện để nâng cao trải nghiệm sử dụng). Từ đó, tỉ lệ chuyển đổi và tỉ suất lợi nhuận đều được tăng.

(2) Amazon có thể bán quyền truy cập vào dữ liệu cho các nhà quảng cáo (dĩ nhiên là với giá cao) để họ quảng bá sản phẩm trên thị trường của Amazon.

Kiếm tiền từ dữ liệu của chính mình thông qua quảng cáo được tài trợ, đây đang dần trở thành một hoạt động kinh doanh thực sự nghiêm túc với công ty. Trong quý 3 năm 2022, doanh thu từ dịch vụ quảng cáo đã tăng 25,4% so với cùng kỳ năm trước lên 9,5 tỉ USD.

Nếu cứ giữ nhịp độ tăng trưởng 25% mỗi năm, quảng cáo số có thể mang lại doanh thu thường niên tới 70 tỉ USD vào năm tài chính 2025. Còn AWS chỉ cần thêm 3 năm nữa là có thể đạt được doanh thu thường niên 160 tỉ USD.

Tuy nhiên, giá cổ phiếu vẫn giảm trong ngắn hạn

AWS và quảng cáo số phát triển càng nhanh, Amazon càng bớt phải dựa vào mảng TMĐT đang bị thua lỗ theo chu kỳ của mình. Tuy nhiên, dù có tiềm năng sáng sủa trong dài hạn, nhưng hai mảng này về ngắn hạn vẫn chưa thể bù đắp được cho Amazon. Chính vì thế, tâm lý các nhà đầu tư vẫn sẽ tiếp tục xấu đi và cổ phiếu Amazon vẫn sẽ còn tiếp tục giảm.

Tháng 11 vừa qua, giá cổ phiếu của Amazon trượt xuống mức thấp nhất trong cả năm là 85,87 USD, mặc dù sau đó có phục hồi nhẹ. Do khả năng xảy ra suy thoái kinh tế vào năm 2023 ngày càng tăng, dự báo doanh thu quý 4 năm 2022 của Amazon sẽ rất yếu. Trong quý 1 năm 2023, tăng trưởng doanh thu của Amazon có khả năng tiếp tục giảm xuống mức thấp, thậm chí là tăng trưởng âm.

Chỉ số P/E của Amazon trong năm nay. Nguồn: Seeking Alpha

Theo Genk